Klarna is een bedrijf dat je achteraf laat betalen voor bestellingen op webshops. Dit is heel handig, maar er zitten wat veiligheidsrisico’s aan vast. Zeker voor het bewaren van je privacy is Klarna een groot risico. Dit zijn de grootste nadelen van achteraf betalen met Klarna:

- De verschillende verificatiecodes die je moet invullen zijn makkelijk te omzeilen en zorgen dus alleen voor schijnveiligheid.

- Schulden bij Klarna kunnen snel hoog oplopen.

- Klarna verzamelt veel persoonlijke gegevens die met een datalek op straat kunnen komen te liggen en het privacybeleid is onduidelijk.

- Het bedrijf is betrokken bij een hoop controverses, waaronder criminelen die Klarna gebruiken voor oplichting, gebruikers die toegang kregen tot andermans account en een boete van de Zweedse privacybeschermingsautoriteit.

Wil je meer weten over Klarna, hoe het werkt en wat de risico’s zijn? Lees dan de rest van dit artikel.

Bijna iedereen koopt wel eens iets in een online winkel. Je krijgt vaak de optie om direct via iDeal of bankoverschrijving te betalen, maar sommige webwinkels geven je de optie om pas achteraf te betalen. Een systeem dat hier veel voor gebruikt wordt is Klarna. Grote webshops als Zalando, H&M, CoolBlue en zelfs Booking.com bieden de optie om te betalen via Klarna.

Een betaaldienst krijgt al snel persoonlijke gegevens in handen, zoals je bank- of creditcardgegevens en de spullen die je online koopt. Het is dus essentieel dat het bedrijf hier goed mee omgaat. Hoe zit dat bij Klarna, is het bedrijf veilig en blijft je privacy gewaarborgd? Daar gaan we in dit artikel op in.

Wat is Klarna?

Klarna Bank AB, kortweg Klarna, is een Zweeds bedrijf dat online financiële diensten aanbiedt. In Nederland kennen we Klarna voornamelijk als een methode om achteraf te betalen (Klarna Afterpay of Pay Later) en/of in termijnen te betalen. Daarnaast biedt het ook directe betaalmogelijkheden voor online winkels en heeft het zelf een ‘online winkelcentrum’.

In de Klarna-app staan alle winkels die Klarna-betalingen accepteren samen, zodat je de app niet hoeft te verlaten om te shoppen. Bedrijven kunnen betalen om hoger in de lijst met winkels te komen of via Klarna in contact te komen met influencers om hun producten aan te bieden.

Begin 2022 heeft Klarna het bedrijf Stocard overgenomen. Stocard is een app die erg populair is in Nederland. Je kunt er al je klantenkaarten in opslaan, zodat je geen dikke portemonnee vol losse pasjes meer hoeft mee te nemen. Ook online banking Sofort is eigendom van Klarna.

Beide bedrijven worden intern (nog) als aparte partijen gezien en de data worden dus ook niet uitgewisseld. We gaan ervan uit dat dit ook niet gaat gebeuren, omdat Klarna zich aan de Digital Markets Act (DMA) moet houden die stelt dat zusterorganisaties onderling geen persoonsgegevens mogen uitwisselen.

Hoe werkt een Klarna-betaling?

Er zijn twee opties om te betalen met Klarna: de Klarna-app gebruiken en achteraf betalen met Klarna kiezen op reguliere webshops.

Shoppen in de Klarna-app

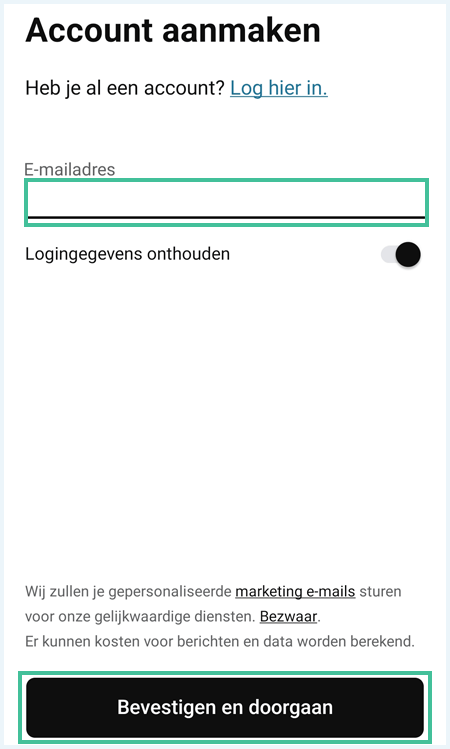

Als je via de Klarna-app wilt shoppen, moet je eerst een account aanmaken. Dit doe je zo:

- Download de app uit de Apple App Store of Google Play Store.

- Open de app en tik op ‘Account aanmaken‘.

- Vul je e-mailadres in en klik op ‘Bevestigen en doorgaan‘.

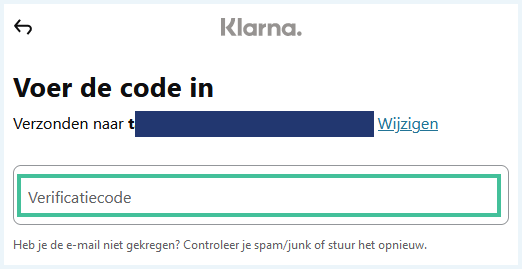

- Je krijgt nu een verificatiecode toegestuurd die je moet invullen. Zodra je dat hebt gedaan ben je ingelogd.

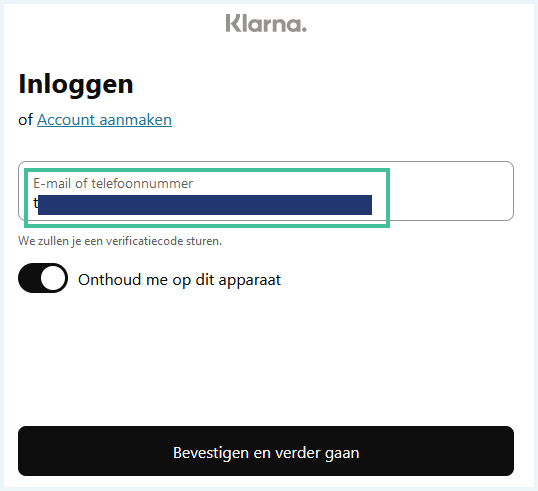

Terugkerende bezoekers moeten zowel hun e-mailadres als hun telefoonnummer gebruiken om in te loggen.

In de app zoek je de winkel door de URL of winkelnaam in te typen. Je wordt nu binnen de app naar de officiële website van die webshop geleid en kunt webwinkelen zoals je gewend bent.

Betalen met Klarna zonder app

Het is ook mogelijk zonder app te betalen voor zaken met Klarna. Je kiest dan de Klarna-betaalmethode die specifieke webwinkels je geven en doorloopt deze stappen:

- Er verschijnt een pop-up met het totaalbedrag. Klik op ‘Betaal‘ om verder te gaan met de transactie.

- Vul je telefoonnummer in om een verificatiecode te ontvangen. Door dit te doen maak je automatisch een Klarna-account aan. Klik op ‘Verder‘ en vul in het volgende scherm de code in.

- Je krijgt een overzicht van het betaalplan. Klik op ‘Bevestigen‘ om je bestelling te plaatsen.

Risico’s van Klarna-betalingen

In de Google Play Store scoort de Klarna-app 4,2 van de 5 sterren. Toch valt op dat er veel geklaagd wordt in de reacties. Zo werken inlogmethodes niet meer, loopt de app vaak vast en worden data als leveringsinformatie pas laat geüpdatet. Ook lijken er vaker storingen te zijn in het afterpay-systeem. Als er iets misgaat bij het bedrijf waar je bestelt of bij de postbezorging, krijg je van Klarna alsnog een rekening en eventuele aanmaningen bij niet betalen.

Deze kritiekpunten van gebruikers staan helaas niet op zichzelf. Ook tijdens onze eigen tests kwamen we problemen tegen op het gebied van veiligheid. Hierbij bedoelen we niet alleen de schijnveiligheid van de vele verificatiecodes tijdens het inlogproces, maar ook de financiële risico’s die voor klanten niet altijd duidelijk zijn.

Schijnveiligheid tijdens inloggen bij Klarna

Inloggen bij Klarna doe je in eerste instantie met je e-mailadres. Deze moet je direct verifiëren met een code die je toegestuurd krijgt. Vervolgens moet je ook een telefoonnummer invoeren waarop je een verificatiecode ontvangt. Het valt op dat je constant van telefoonnummer kunt veranderen en je vervolgens alleen een mail krijgt met ‘Nieuw telefoonnummer aan je account toegevoegd’. Als een hacker dus weet wat je e-mailadres is, kan deze gemakkelijk zijn eigen telefoonnummer invoeren en zo je account overnemen. Deze extra verificatiestap zorgt dus niet voor meer veiligheid, maar geeft je wel het gevoel dat je beter bent beschermd.

In de app is het wel mogelijk om voor extra bescherming te zorgen met behulp van een Klarna-code of vingerafdruk. Mocht je telefoon worden gestolen, dan moet de dief je vingerafdruk of extra code gebruiken om transacties uit te voeren. Helaas lijkt de code alleen niet te werken na een update begin 2023.

Schulden bij Klarna

In een rapport over de staat van Klarna voor aandeelhouders lezen we dat het bedrijf in de eerste helft van 2019 1.304.268 Zweedse Kroon (ongeveer 116.747 euro) heeft verdiend aan rente die klanten moeten betalen. Dit is niet vreemd, want een van de oprichters Niklas Adalberth, vertelt tijdens zijn pitch van het bedrijf al dat “the best customer is the one that doesn’t pay directly but actually get a reminder and then also debt collection because we are able to add the legal fees“.

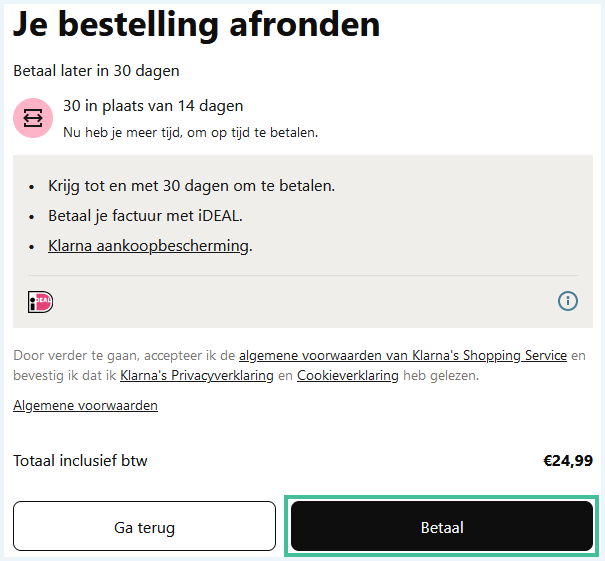

Schulden kunnen bij Klarna dan ook snel hoog oplopen. Als je de ‘Betaal later’-optie gebruikt, kost dit in eerste instantie niets. Op de uiterste betaaldatum krijg je een kosteloze herinneringse-mail, maar daarna begint Klarna met aanmaningskosten. Veertien dagen na de herinneringsmail kost een tweede herinnering 13,50 euro. Als je een grote aankoop doet van 2.500 euro, dan kunnen de aanmaningskosten oplopen tot 15% van het factuurbedrag met een minimum van 40 euro.

Kies je voor ‘Betalen in drie termijnen’? Dan krijg je bij het niet op tijd betalen van een tweede of derde termijn een ‘coulanceperiode’ van 7 dagen. Daarna mag je de dienst niet meer gebruiken en blijft Klarna proberen geld af te schrijven. Mocht dit niet lukken, dan krijg je in eerste instantie een aanmaning, waarna je 14 dagen de tijd hebt om te betalen met aanmaningskosten. Als dit niet lukt, dan wordt je schuld doorgegeven aan een incassobureau waarbij jij incassokosten moet betalen die minimaal 40 euro bedragen.

Nu zijn er klanten waarbij het pakket nog niet is aangekomen, maar die wel al moeten betalen volgens Klarna. Van hen zien we er meer dan genoeg in de reviews van de Klarna-app. Daarbij gaat het informeren van klanten over de factuur ook niet altijd goed, waardoor klanten onterecht betalingsherinneringen met aanmaningskosten zouden krijgen. Dit probleem lichten we dieper uit in de paragraaf over Klarna’s controverses.

Geeft Klarna om mijn privacy?

Klarna Bank is een Zweeds bedrijf. Het moet zich dus houden aan de General Data Protection Regulation (GDPR; in het Nederlands de Algemene verordening gegevensbescherming of AVG). Dit is erg goed voor je privacy. Toch lijkt Klarna de randen van de wet op te zoeken om zo toch meer persoonlijke informatie over klanten te verzamelen dan nodig is. Klarna is dan ook betrokken geweest in de nodige controverses.

Klarna’s privacybeleid

Als we Klarna’s privacybeleid lezen, komen we erachter dat het bedrijf heel veel gegevens van zijn gebruikers verzamelt. Mocht er een datalek ontstaan, bijvoorbeeld na een phishingaanval, dan liggen al deze persoonlijke gegevens op straat. Er staat dat Klarna deze gegevens van al zijn klanten verzamelt:

- Contact- en identificatiegegevens. Hieronder vallen je naam, geboortedatum, burgerservicenummer, titel, beroep, geslacht, facturerings- en leveringsadres, e-mailadres, mobiel telefoonnummer, nationaliteit, leeftijd, inkomensgegevens, geluidsopnamen, foto’s en video-opnamen van jou, en je identiteitskaart.

- Informatie over je financiële situatie, waaronder je inkomen, eventuele kredieten, negatieve betalingsgeschiedenis en kredietgoedkeuringen. Dit betekent dat Klarna toegang moet hebben tot het BKR (Bureau Krediet Registratie). Een medewerker verzekerde ons ervan dat medewerkers zelf geen toegang tot je BKR-gegevens krijgen. De privacy officer maakte bovendien duidelijk dat eerdere transacties van je bank alleen worden bekeken als je gebruikmaakt van Klarna’s Personal Finance en dat het BKR alleen gebruikt wordt bij kredietovereenkomsten van duizend euro.

- Betalingsinformatie. Dit omvat je creditcardgegevens en/of je bankrekeningnummer en de naam van je bank. Omdat je via de dienst betaalt, logt het je bankgegevens ook zonder gekoppelde bankrekening.

- Je gebruik van Klarna. Het gaat hier om welke functies je gebruikt, maar ook je openstaande en eerdere schulden, je terugbetalingsgeschiedenis en persoonlijke voorkeuren worden opgeslagen.

- Technische informatie over je Klarna-gebruik. Dit is onder meer de datum en tijd waarop je de dienst gebruikt en de responstijd van webpagina’s.

- Informatie over je klantenservicecontact. Hieronder vallen alle telefoon- en chatgesprekken en e-mailcorrespondentie.

- Informatie van de winkels. Het gaat bijvoorbeeld om welke winkel je bezoekt, of je bestelling is verzonden of aangekomen, wat je hebt gekocht, etc.

- Apparaatinformatie. Dit omvat je advertentie-ID, IP-adres, taal- en browserinstellingen, tijdzone, besturingssysteem, schermresolutie etc.

- Informatie uit sanctielijsten en lijsten van politiek prominente personen (PEP).

- Gevoelige persoonsgegevens. Dit zijn gegevens waar je religieuze, politieke of levensbeschouwelijke overtuiging, lidmaatschap van een vakbond, je gezondheid of je seksueel gedrag of geaardheid uit af te leiden zijn. Ook biometrische gegevens vallen onder ‘gevoelige persoonsgegevens’.

Afhankelijk van de specifieke dienst die je gebruikt, verzamelt Klarna nog wat extra informatie. We noemen de diensten en de extra gegevens die ze verzamelen:

- De browserextensie en Klarna-app. Alle content die je uploadt, je locatie en GPS-gegevens, de websites die je bezoekt. Hierbij benadrukte de privacy officer dat Klarna informatie over bezochte niet-e-commerce websites niet opslaat.

- Klarna’s spaar- en betaalrekeningen. Informatie over je transacties, waaronder waar het geld vandaan komt en waarvoor je het gebruikt. Hiervoor verwerkt Klarna ook gegevens over de ontvangers of betalers.

- Auto-import. Informatie over het e-mailaccount dat je hebt gekoppeld. Het gaat hier over je gedane aankopen, product-, prijs- en hoeveelheidsinformatie, trackingnummers van leveringen en informatie over winkels.

- Personal finance. Informatie over je andere bankrekeningen die je aan Klarna koppelt. Hieronder valt ook je rekeningnummer, eerdere transacties van de gekoppelde rekening, saldo en tegoeden.

- Registratie van evenementen via sociale media. Als je je aanmeldt voor een evenement van Klarna via sociale media, logt Klarna informatie over je profiel van je sociale media-account en bedrijfsinformatie zoals de naam, het adres en het type bedrijf van je werkgever.

Opheldering over privacybeleid

We vonden het vreemd dat Klarna gegevens wist op te slaan die je zelf nooit hebt opgegeven. Zo hebben we zelf nooit een foto van onze ID’s opgestuurd, maar zou het bedrijf deze wel verzamelen. We hebben de privacy officer van Klarna dus benaderd met een lijst vragen. Hoewel het meer dan een maand duurde voordat we antwoord kregen, was dit antwoord wel erg uitgebreid en duidelijk.

Op de eerste plaats vertelt de medewerker dat er in het beleid een opsomming staat van verschillende soorten contact- en andere informatiegegevens in algemene zin, maar dat het afhangt van de specifieke service die je gebruikt welke data het bedrijf echt van je heeft. Dit antwoord vinden we op zich vreemd, omdat er een apart deel van het privacybeleid is dat ingaat op specifieke services en de opsomming zou gaan over Klarna in het algemeen. Wel werden we gerustgesteld dat Klarna niet standaard je burgerservicenummer of foto van je ID nodig heeft, maar dit alleen vraagt als je kiest voor ‘Betaal in 3 delen’, omdat klanten dan een identiteitscontrole moeten doorlopen om witwassen en terrorismefinanciering te voorkomen.

Aangezien Klarna informatie over de financiële draagkracht van klanten verzamelt, vroegen we ons af of het bedrijf toegang heeft tot het BKR. De privacy officer vertelde ons: “Klarna heeft toegang tot het BKR register omdat wij tot voor kort een doorlopende kredietovereenkomst van €1000 aanboden. Deze dienen wij aan te melden bij het BKR. Er worden momenteel geen nieuwe kredietovereenkomsten meer aangeboden”. Het blijft echter onduidelijk of Klarna nog steeds toegang heeft tot het BKR, ook al biedt het geen kredietovereenkomsten meer aan.

Ook zou het bedrijf inzicht hebben in gevoelige persoonsgegevens, zoals lidmaatschap van een vakbond. De Klarna-medewerker vertelde dat het bedrijf deze data alleen bij hoge uitzondering in handen krijgt. In de meeste gevallen gaat het hierbij om informatie die Klarna vergaart uit sanctielijsten en lijsten van politiek prominente personen. Ook kan een klant zelf (per ongeluk) informatie verschaffen waaruit dit naar voren komt.

Dat Klarna sanctielijsten en lijsten van politici bekijkt om zijn service te leveren vonden we op zich ook al vreemd. Het bedrijf is dit echter verplicht te doen volgens de Zweedse wet (2017:630) betreffende maatregelen tegen witwaspraktijken en financiering van terrorisme.

Klarna controverse

Sinds de oprichting in 2005 heeft Klarna al met meerdere controverses te maken gehad. Zo wordt Klarna relatief vaak gebruikt door criminelen om fraude te plegen of identiteiten te stelen. Dit zei ook de Nederlandse consumentenbond in 2022. Dit werd niet beter toen de Klarna-app last kreeg van een bug in mei 2021 waardoor mobiele gebruikers terechtkwamen in andermans account na het inloggen.

Al in 2014 werd er echter geklaagd over Klarna bij de Zweedse consumentenbond. Klanten hadden namelijk aanmaningskosten en incassobedreigingen ontvangen zonder ooit een deugdelijke factuur te hebben ontvangen. Er kwam toen aan het licht dat een van Klarna’s dochterondernemingen een incassobureau was en er werd dus gespeculeerd over onethische bedrijfsmodellen. In 2022 heeft een Duitse rechtbank bovendien geoordeeld dat Klarna geen aanmaningskosten mag rekenen voor een eerste betalingsherinnering.

In 2020 werd duidelijk dat Klarna er dubieuze loggingpraktijken op na hield. Zo kregen mensen marketing-mails van Klarna zonder zijn services ooit (bewust) te gebruiken en dus zonder expliciet een e-mailadres op te geven. Ook wist Klarna’s autofill-functie persoonlijke informatie aan te vullen die klanten niet zelf opgegeven hadden, zoals een telefoonnummer, woonadres en geboortedatum. In maart 2022 leidden het vage privacybeleid en de ongegronde redenen voor het verzamelen van persoonsgegevens tot een boete van 7,5 miljoen Zweedse Kronen door de Zweedse privacybeschermingsautoriteit.

Kan ik Klarna zonder account gebruiken?

Nee, het is niet mogelijk Klarna te gebruiken zonder account. Als je de afterpay service van Klarna wilt gebruiken, zul je altijd een account moeten aanmaken met je e-mailadres. Als je wilt inloggen op je account, moet je tevens je telefoonnummer opgeven.

Je Klarna-account verwijderen

Als je je Klarna-account wilt verwijderen, is het niet voldoende om de app te wissen. Er is echter ook geen knop om je account in een keer te deleten. Je zult hiervoor contact moeten opnemen met de klantenservice. Als je al je uitstaande betalingen hebt voltooid, zorgt een medewerker er dan voor dat je account verwijderd wordt.

Je gegevens verwijderen bij Klarna

Als je wilt dat Klarna geen gegevens meer over je bijhoudt, dan is het slim een aanvraag in te dienen om deze te verwijderen. Dit doe je zo:

- Ga naar www.klarna.com en klik op ‘Login‘.

- Klik op ‘Inloggen‘.

- Vul je e-mailadres in.

- Je krijgt nu een e-mail met een verificatiecode. Vul deze code in.

- Vul je telefoonnummer in als extra verificatiemethode.

- Je krijgt nu een sms met een verificatiecode. Vul deze code in.

- Je komt nu in het gebruikersportaal. Klik hier op het tandwieltje.

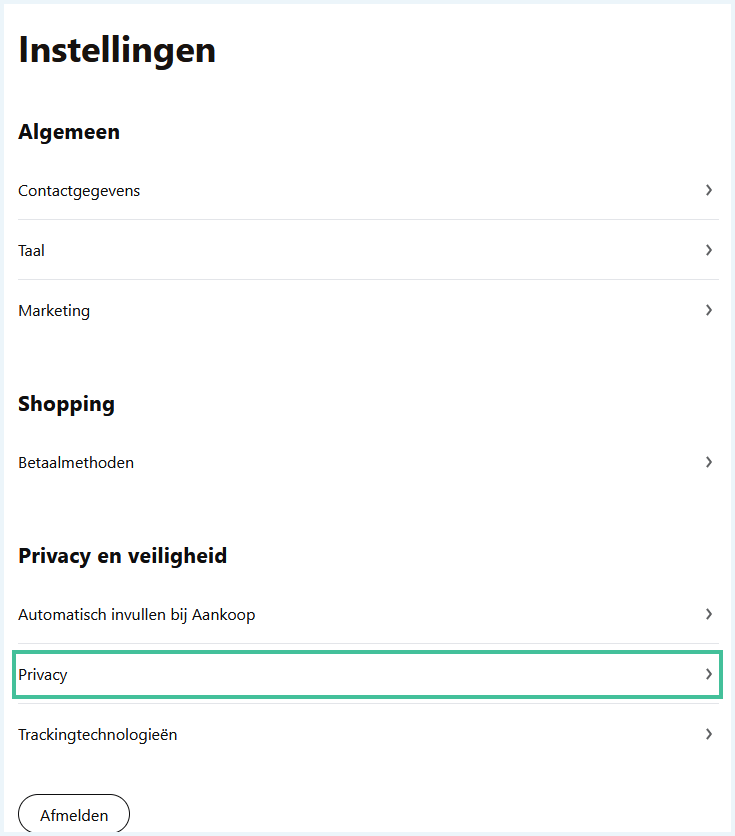

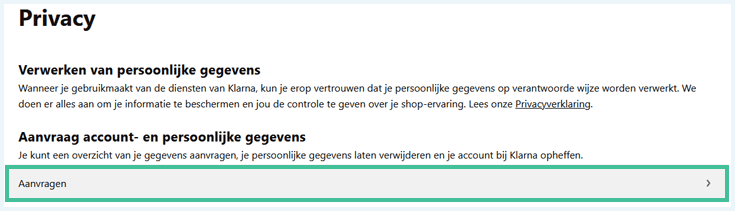

- Scrol naar ‘Privacy en veiligheid‘ en klik op ‘Privacy‘.

- Klik op ‘Aanvragen‘.

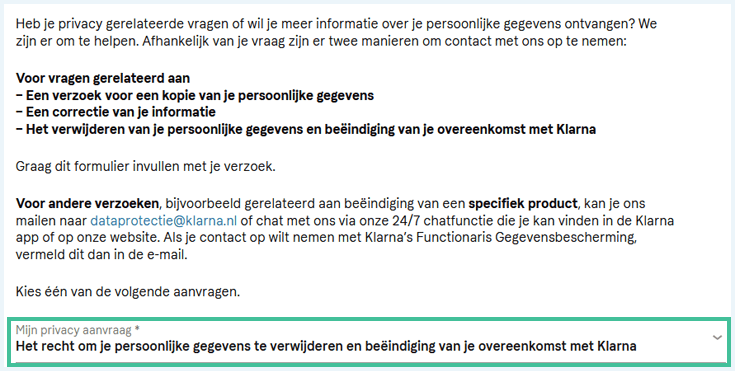

- Selecteer de optie ‘Het recht om je persoonlijke gegevens te verwijderen en beëindiging van je overeenkomst met Klarna‘ onder ‘Mijn privacy aanvraag’.

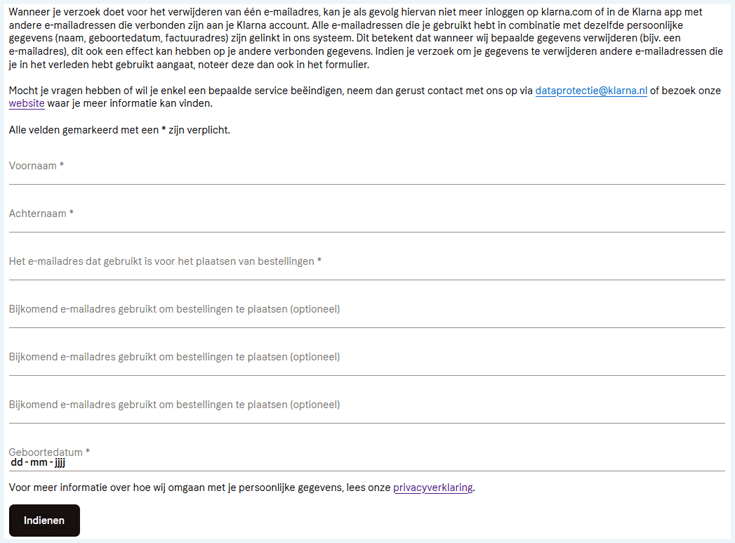

- Vul de benodigde gegevens in. Als je Klarna hebt gebruikt met meerdere e-mailadressen, kun je hier alle gebruikte adressen invoeren. Klik vervolgens op ‘Indienen‘.

Je aanvraag wordt nu beoordeeld en je krijgt vanzelf bevestiging. Let er wel op dat Klarna sommige gegevens alsnog kan bewaren om te voldoen aan de plaatselijke wetgeving.

Blijf veilig tijdens shoppen: het gemak van dit achteraf betalen is het niet waard

Met Klarna kun je op een gemakkelijke manier betalen, maar niet op een erg veilige. Zeker als je om je privacy geeft, raden we je af Klarna te gebruiken. Het bedrijf verzamelt veel persoonlijke informatie en heeft meer dan eens bewezen deze informatie niet goed te beschermen.

Ben jij een online shopper die graag alternatieven wil voor Klarna? Check dan ook deze artikelen om te achterhalen welke betaalmethode het beste werkt voor jou:

- Veilig gebruikmaken van PayPal

- Veilig internetbankieren

- Veilig en anoniem betalen met Bitcoin

- Tips voor veilig online shoppen

Heb je een vraag over Klarna waar je snel antwoord op wilt? Klik op jouw vraag in onze FAQ om het antwoord te zien. Je kunt je vragen ook stellen in de reacties.

Nee, Afterpay en Klarna zijn twee verschillende bedrijven. Wel heeft Klarna een optie om achteraf te betalen, in het Engels heet deze functie ‘Pay Later’. In dit opzicht lijken de twee diensten op elkaar voor de consument.

Klarna heeft verschillende manieren om geld te verdienen, waaronder:

- Bedrijven laten betalen om hoger in de lijst webwinkels te komen binnen de Klarna-app.

- De software voor achteraf betalen verhuren aan webshops.

- Aanmaningsbedragen en incassokosten van klanten die te laat betalen. Dit is de grootste inkomensbron van Klarna, maar is niet het enige risico dat Klarna vormt voor klanten.

Achteraf betalen met Klarna gaat als volgt:

- Je kiest Klarna’s betaalmethode in de webwinkel.

- Er verschijnt een pop-up met het totaalbedrag. Klik op ‘Betaal’.

- Vul je telefoonnummer in om een verificatiecode te ontvangen via sms en klik op ‘Verder’.

- Vul de ontvangen code in.

- Je krijgt een overzicht van het betaalplan (betalen in delen, direct betalen of later betalen). Klik op ‘Bevestigen’ om je bestelling te plaatsen.

- Na 30 dagen krijg je een herinneringsmail om te betalen. Als je dit niet binnen 14 dagen doet, krijg je een aanmaning van 13,50 euro dat kan oplopen tot 15% van je bestelbedrag.

Let erop dat je automatisch een account aanmaakt bij Klarna als je dit proces doorloopt.

Betalen met Klarna is in principe gratis. Als je te laat bent met de betaling voor je bestellingen, kunnen de kosten echter hoog oplopen. De eerste aanmaning kost 13,50 euro, waarna er verdere aanmanings- en incassokosten aan toegevoegd kunnen worden.

Hoge kosten is echter niet het enige risico dat Klarna met zich meebrengt. Zo verzamelt het bedrijf onnodig veel persoonlijke gegevens en beschermt het deze niet altijd even goed.

Betalen met Klarna is niet de veiligste optie. Er zitten verschillende risico’s aan verbonden, waaronder:

- Schulden bij Klarna kunnen snel hoog oplopen.

- Klarna verzamelt veel persoonlijke gegevens waarvoor het bedrijf al een boete heeft gekregen van de Zweedse privacybeschermingsautoriteit.

- Het privacybeleid is onduidelijk.

- Het bedrijf is betrokken in een hoop controverses, waaronder gebruikers die toegang kregen tot andermans account.

Als ik klarna heb betaald moet ik weer betalen. Wat kan ik doen? Ik betaal met een overschrijvingskaart.

Beste Maria,

Ik zou je willen aanraden om contact op te nemen met de verkoper. Het is natuurlijk niet de bedoeling dat je dubbel betaalt. Mocht je er met de verkoper niet uitkomen, dan kun je ook contact opnemen met de klantenservice van Klarna.

Klarna vraagt om je ID voor en achterkant mag dat?

Beste Gea,

op de website van Klarna staat aangegeven dat het maken van een foto-ID nodig kan zijn om je gegevens te verifiëren. We raden aan om voor de zekerheid Klarna even te bellen en te laten uitleggen waarom dit precies nodig is. Het is natuurlijk belangrijk om zorgvuldig met je identiteitsbewijs om te gaan. De overheid heeft een app (KopieID) gemaakt waarmee je als dat echt nodig is veilig een kopie van je legitimatie kunt maken. Met deze KopieID-app kun je gegevens wegstrepen van je ID en een watermerk plaatsen, zodat je een veilige kopie kunt maken.

ik wil een mail sturen naar Klarna maar kan het mailadres niet vinden wie kan mij dat geven aub

Beste Piet,

Om contact op te nemen met Klarna kun je het beste even de klantenservice een bericht sturen. Deze vind je hier: https://www.klarna.com/nl/klantenservice/

Vriendelijke groet,

Rachelle

incasso moeten betalen , een schriftelijke aanmaning nooit ontvangen zoals men wel telefonisch beweerd door klarna, daarna maar gestopt met te betalen via Klarna en naar een andere vorm van zaken gaan doen, en Temu daarvan in kennis gesteld als Klarna zo doorgaat, en bestel ik elders.

Heel lang geleden ooit Klarna gebruikt

Koop al jaren niet via internet en vanmorgrn krijg ik ineens een SMS vericht van Klarne met een code. Deze mag ik met NIEMAND delen.

Ik heb niets wat ik moet betalen. Wat moet ik nu met die code dien??????

Beste Jos,

Bedankt voor je bericht. Stond er bij wat voor code het was? Als het een verificatiecode is geweest, zou het kunnen dat iemand in heeft proberen te loggen op je account. Ik raad je aan om niks met de SMS te doen, maar contact op te nemen met de klantenservice van Klarna. Zij kunnen zien wat voor activiteit er is geweest op je account. Als je niet van plan bent Klarna nog te gebruiken, zou je kunnen overwegen om je account af te sluiten, om dit soort dingen in de toekomst te voorkomen.

Vriendelijke groet,

Rachelle

heb je niet toch niet om gevraagd, dus niet beantwoorden en bestemd z.g.n voor de kliko.